- Причины утилизации и пошаговая инструкция как списать огнетушитель

- ОСНО

- Амортизация

- УСН «доходы минус расходы»

- Документальное оформление

- Кратко

- Причины списания

- Порядок списания в бюджетной организации

- Как инициировать процедуру списания

- Всегда ли акт о непригодности (дефектации) является причиной для списания?

- Акт списания

- Уничтожение ОТ

- Это конец?

- Что делать с металлоломом

- Нормативные документы и требования законодательства

- Как в бухгалтерском учете учитывать огнетушитель

- Списание неисправных приборов

- Списание отсутствующих устройств

- Как списать огнетушители в бюджетной организации

- Акт списания огнетушителей

- Списание огнетушителей в бюджетной организации

Причины утилизации и пошаговая инструкция как списать огнетушитель

Неисправность огнетушителя – основная причина его списания. Она наступает в ходе непреднамеренных поломок, выхода из строя корпуса и механизма, а также, если огнетушитель пострадал в ходе пожара или стихийного бедствия. Для устройств проводятся испытания, которые затем вносятся в специальную карточку. Вторая причина, которая уже была названа выше – пропажа.

Справка! Стандартный срок службы огнетушителей – 5-10 лет, но качественные огнетушители при правильном обслуживании могут прослужить и до 20 лет при регулярной перезаправке.

Неисправное пожарное оборудование

В соответствии с положениями ФЗ №69 от 21-12-94 г. «О пожарной безопасности», постановлением Правительства №390 от 25-04-12 «О противопожарном режиме» каждая организация должна быть оснащена средствами пожаротушения, в частности, огнетушителями. Количество и состав этих средств зависят от характеристик помещения: в одних случаях достаточно огнетушителя, а в других – приобретаются сложные дорогостоящие системы пожаротушения. При этом в зависимости от стоимости они могут отражаться в бухгалтерском и налоговом учете как ОС и как МПЗ.

Вопрос: Как отразить в учете затраты на перезарядку огнетушителей?

Договорная стоимость произведенных силами специализированной организации работ по перезарядке огнетушителей, расположенных в офисном здании (используемом в управленческих целях), составляет 72 000 руб. (в том числе НДС 12 000 руб.). В налоговом учете применяется метод начисления.

Посмотреть ответ

ОСНО

Пусть организация находится на общей системе НО и приобрела огнетушитель. В соответствии с требованиями безопасности были приобретены также топор, лопата, ведро. Стоимость каждого объекта МЦ менее 40000 руб. Можно вести учет отдельно, а можно сгруппировать все приобретения в один инвентарный объект, инвентарный щит. (см. ПБУ 6/1 п. 5,6, ПБУ 5/1 п. 3). И в этом случае его суммарная стоимость, очевидно, будет менее 40000 рублей. Рассмотрим учет приобретенного инвентарного объекта стоимостью 33000 рублей:

Как в налоговом учете списывается в расходы стоимость приобретенных огнетушителей?

Пусть крупная организация на ОСНО приобрела комплекс противопожарного оборудования, в который входят огнетушители, средства оповещения, ведра, лопаты, топоры.

Все ТМЦ, согласно ПБУ (см. выше), приняты к учету как единый инвентарный объект. Его стоимость суммарно составила 75000 руб., а оплата специалистов по установке и наладке – 5000 руб.

Как осуществляется учет наличия, периодичности осмотра и сроков перезарядки огнетушителей?

Далее 63559,32 +4237,29 = 67796,61:

11440,68+762,71= 12203,39: Д 68 К 19 — 12203-39 руб. — НДС к вычету.

Для контроля за движением огнетушителей в составе ТМЦ используют забалансовый учет или применяют ведомости учета инвентаря.

ВАЖНО! Журнал учета огнетушителей от КонсультантПлюс доступен по ссылке

Выбранный вариант необходимо прописать в учетной политике организации.

Амортизация

В налоговом учете амортизируемым признается имущество стоимостью от 100 тыс. руб. Следовательно, оба приведенных выше расчета имеют отношение к неамортизируемому имуществу с позиции НУ. В то же время бухгалтерский учет признает амортизируемым имущество от 40 тыс. руб. Во втором рассмотренном примере объект противопожарного назначения, принятый нами к учету, будет амортизироваться в целях БУ.

Чтобы избежать появления временных разниц и дополнительных расчетов, рекомендуется прописать в учетной политике следующее: в налоговом учете аналогично с бухгалтерским стоимость объектов в интервале 40-100 тыс. руб. также будет списываться в течение определенного времени, а не одномоментно. Статья 254 НК РФ (п. 1 пп. 3) позволяет налогоплательщику выбирать способ списания самостоятельно, если объект с точки зрения НУ не является основным средством.

УСН «доходы минус расходы»

Предполагает учет затрат, в том числе и на приобретение противопожарного оборудования. Уменьшение налоговой базы на фактически уплаченную сумму производится:

Первый случай возможен, если огнетушители учитываются как ТМЦ (инвентарь), а второй – если они включены в учет как ОС.

Напомним, что разделять на доли уплаченную за основное средство сумму для включения ее в расчет по налогу следует поквартально, по числу оставшихся до конца года периодов. Если объект оплачен не полностью, в расчет берется только сумма произведенной оплаты (НК РФ ст. 346.17-2, пп. 4; письмо ФНС №ЕД-4-3/1818 от 06-02-12.). Не забудьте ввести в эксплуатацию приобретенное оборудование, ведь включение в расходы его стоимости в ином случае будет незаконным (НК РФ ст. 346.16-3, пп.1). В стоимость огнетушителей включают и сумму НДС, уплаченную за них поставщику.

Документальное оформление

Оприходование производится стандартными документами, применяемыми при учете основных средств или материалов (акт по форме ОС-1, накладная по форме ТОРГ-1, приходный ордер по форме М-4 и др.).

Важно! Списание огнетушителей целесообразно отразить в локальных актах организации.

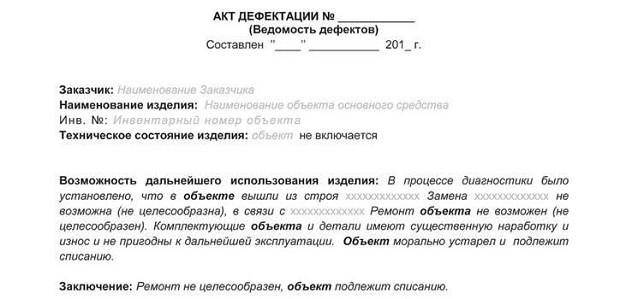

Обычно после осмотра ответственного лица составляется служебная записка о невозможности эксплуатации огнетушителя, после чего по договору он передается специализированной организации для оценки и утилизации. Составляется акт дефектации, подтверждающий непригодность к использованию, и документ об утилизации.

На основании этих сведений в бухгалтерии составляют акт списания огнетушителя с использованием бланков первичных документов: актов на списание материалов, актов на списание инвентаря и хоз.принадлежностей, актов на списание ОС, установленных или разработанных в организации форм.

Журнал учета огнетушителей – важный документ, наличие и правильное заполнение которого в первую очередь проверяют пожарные службы. На основании данных, содержащихся в журнале, принимаются решения о дальнейшей эксплуатации или списании огнетушителя. Он содержит сведения о каждом объекте: его номере, марке, времени ввода в эксплуатацию, технических и физических характеристиках, проведенных проверках технического состояния и их результатах. Заверяется запись подписью ответственных лиц.

Сам журнал прошивается и заверяется печатью организации, а также подписью лица, ответственного за пожарную безопасность. Отсутствие этого документа может грозить штрафными санкциями.

На заметку! Проверка огнетушителей производится 1 раз в год, а перезарядка — раз в 5 лет или чаще, в зависимости от его технических характеристик и места установки.

Кратко

Как бы верно и преданно ни служил огнетушитель (ОТ), рано или поздно он перестает функционировать и его приходится выбрасывать. Рядовому потребителю сделать это просто, а вот любое учреждение (в том числе бюджетное) должно оформить ряд документов, прежде чем избавиться от нефункционирующего прибора. Давайте рассмотрим, как правильно списать огнетушители в бюджетной организации с дальнейшей их утилизацией.

Причины списания

Современное законодательство предусматривает только два повода для снятия первичных средств пожарной безопасности с учета:

В первом случае речь идет об утере или хищении огнетушителя. Во втором — о его полном выходе из строя без возможности дальнейшего ремонта или использования в качестве учебного пособия.

Вопреки расхожему мнению окончание срока годности не всегда является причиной для списания.

Когда заявленный производителем срок службы истекает, прибор отправляется в сервис на освидетельствование. Если его можно починить, сервисные работники принимают все необходимые меры и возвращают ОТ обратно.

Только если было обнаружено, что огнетушитель уже нельзя привести в порядок или применять как наглядное пособие, можно начинать процедуру его снятия с баланса.

Порядок списания в бюджетной организации

Проще снимать с учета утраченные первичные средства пожарной безопасности, так как приходится оформлять меньшее количество документов. Кроме того, не нужно беспокоиться об утилизации огнетушителей. Ведь ответственность за это лежит на том, кто похитил ОТ.

Стоит учесть, что, являясь материальным имуществом с четко обозначенной ценой, огнетушители не могут просто так выбыть с баланса. Кто-то должен понести материальную ответственность.

Согласно действующему законодательству исчезнувший ОТ списывается по такому алгоритму:

Как инициировать процедуру списания

Разобравшись оформлением утерянного оборудования, рассмотрим, как в бюджетной организации списать огнетушители, которые пришли в негодность. В этом случае все начинается с проведения поверхностного осмотра (планового или внепланового).

При выявлении дефектов оформляется служебная записка.

Следующее действие зависит от характера обнаруженных повреждений:

Всегда ли акт о непригодности (дефектации) является причиной для списания?

Рассматривая вопрос, как в бюджетной организации списать огнетушители, стоит обратить внимание на некоторые нюансы этого процесса.

Законодательство подразумевает максимальное использование всего подотчетного оборудования в госучреждениях. Поэтому, даже если ОТ признан непригодным для применения по прямому назначению, допускается использование его в качестве экспоната, наглядного пособия.

Это можно делать только при условии, что он не представляет опасности для окружающих, а также имеет этикетку. Исходя из этой особенности, выданный сервисом акт о непригодности — это не всегда достаточное основание для списания и дальнейшей утилизации огнетушителей.

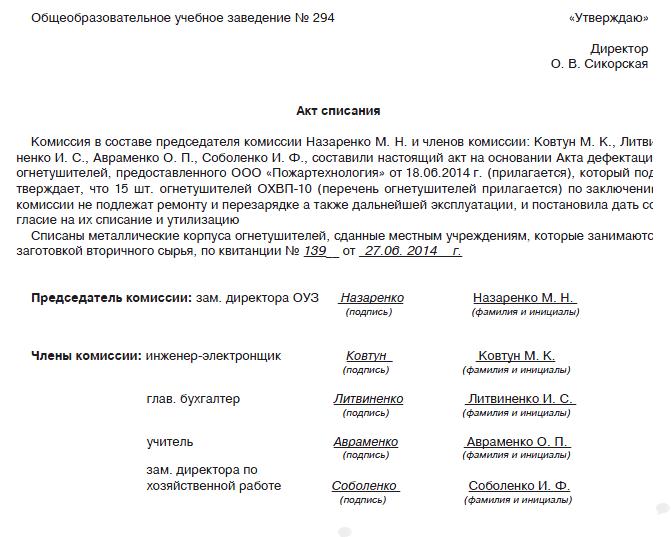

Акт списания

Документ такого рода является следующим этапом процедуры. Он оформляется в учреждении на основе выданного сервисом акта дефектации ОТ.

Только при наличии такого документа снимаемое с баланса оборудование переносится в категорию нефинансовых активов, т.е. появляется повод для списания огнетушителей в бухучете.

Уничтожение ОТ

Согласно действующему законодательству нельзя просто снять с учета первичные средства пожарной безопасности в бюджетной организации. Их нужно утилизировать, что должно быть подтверждено соответствующим актом.

В зависимости от того, будет ли учреждение само производить утилизацию огнетушителей или наймет для этого соответствующую организацию, оформляется соответствующий документ:

Упомянутая процедура подразумевает такие действия:

Небюджетная организация теоретически может провести все эти манипуляции самостоятельно. Хотя на практике у них весь процесс утилизации огнетушителей зачастую заключается в выбрасывании сломанных приборов, как обычного мусора.

Поскольку вскрытие баллонов, находящихся под давлением, может привести к травмам, осуществлять такую процедуру может только учреждение, получившее официальное разрешение. Зачастую это и есть специализированные технические сервисы. В то время как обычные частные организации не имеют права вскрывать первичное противопожарное оборудование.

Что касается бюджетных учреждений, то для списания огнетушителей им нужно заключить договор с сервисом, который и возьмет на себя обязанности по уничтожению ОТ. На основе этого документа составляется акт о передаче имущества на уничтожение.

Это конец?

Казалось, рассмотрены все вопросы о том, как в бюджетной организации списать огнетушители. Но нет.

После утилизации оборудования в специализированном учреждении остаются предметы, имеющие пусть и небольшую, но материальную ценность. К ним относятся:

В случае с бюджетной организацией их нельзя не брать во внимание. Поэтому при составлении договора о передаче имущества на уничтожение следует указывать, как распорядиться этими «подотчетными материальными благами».

Существуют такие варианты решения вопроса:

Первый способ является самым удобным и распространенным. Однако случается, что учреждения просят вернуть материалы, оставшиеся после утилизации. Как правило, так поступают организации, которые могут самостоятельно их переработать или специализируются на сборе лома.

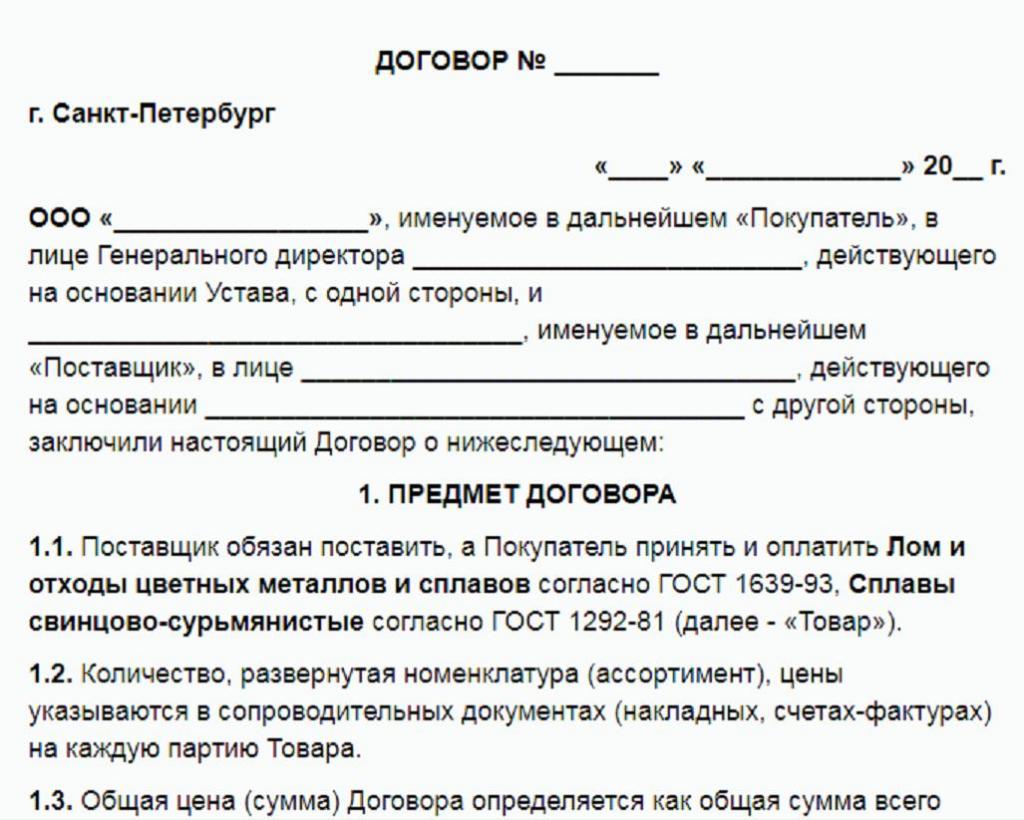

Что делать с металлоломом

Мало кто доходит до этого этапа в процессе утилизации первичных средств противопожарной безопасности. Однако, разбираясь в том, как в бюджетной организации списать огнетушители, стоит уделить внимание и этой процедуре.

При сдаче оставшегося после уничтожения ОТ лома следует заключить с организацией, его принимающей, договор купли-продажи.

В нем четко прописывается количество и тип сданного металла, а также выплаченная за него компенсация. Вырученные средства зачисляются на счет предприятия.

Нормативные документы и требования законодательства

Процедура требует документального сопровождения на разных этапах.

Также, порядок утилизации регламентируется нормативными документами государственного уровня.

Законодательство запрещает сливать остатки внутренней жидкости в канализацию, сдавать корпуса на металлолом, выбрасывать их в мусорку. Способы утилизации будут меняться в зависимости от вида огнетушителя. Проводить утилизацию самостоятельно крайне не рекомендуется – лучше доверить её профессионалам. Например, сделать звонок в пожарную службу и заключить договор утилизации. То есть, бюджетная организация может просто сдать в пожарную службу свой старый аппарат. Там же можно и приобрести новый на замену.

Огнетушители необходимы для немедленного тушения очагов возгорания. В бюджетных и коммерческих фирмах проводить диагностику и внешнее обследование просто необходимо, а также, нужно своевременно производить перезаправку, списывать и заменять на новые устройства.

https://youtube.com/watch?v=ZD3BdzzuacA%3Ffeature%3Doembed

Как в бухгалтерском учете учитывать огнетушитель

Бухгалтерам и руководителям фирм выгоднее относить противопожарные инструменты на счет «основные средства», а не на материалы. Но субсчет потребуется в любом случае. Огнетушители редко учитываются отдельно – их группируют с другим пожарным инвентарем. Если стоимость противопожарных средств составляет большую сумму, то относить их целесообразнее на основные средства во избежание дополнительных налоговых расходов, которые негативно влияют на бюджет предприятия. При списании, расходы относят на дебет 44-го счета, а в кредите будет либо счет 10 и субсчет «пожарный инвентарь», либо счет 01. В зависимости от того, на какой счет бухгалтер изначально отнесет пожарный инвентарь.

Списание неисправных приборов

Избавление от неисправных приборов с истекшим сроком годности требует акта списания от фирмы, которая занимается обслуживанием пожарного инвентаря предприятия. В учете списание устройств отражается только после их утилизации. Расходов фирма не несет за счет амортизации. Если, конечно, списание прибора происходит после истечения срока его службы.

Списание огнетушителей в бюджетной организации не всегда проходит после истечения срока их действия. Если устройство отслужило свой срок, но в ходе проверки корпуса было доказано, что средство вполне исправное – будет достаточно перезарядки для дальнейшего использования. И наоборот – оборудование, подвергшееся механическим ударам, может уйти в «утиль» раньше срока.

Обратите внимание! Утилизируется только корпус, а вещество внутри регенерируется в пожарной службе, так как утилизировать его вместе с корпусом является противоправным действием.

Списание отсутствующих устройств

Чтобы произвести списание отсутствующего устройства, нужно, в первую очередь, провести внеплановую инвентаризацию и внутрифирменное расследование (с помощью опросов сотрудников, проверок журналов учета инвентаря и камер видеонаблюдения), а на основе полученных результатов издавать акт. Остаточная стоимость пропавшего огнетушителя списывается или относится на расходы компании. Если виновник пропажи найден – он компенсирует стоимость или часть стоимости. В остальном, списание будет такое же, как и при устаревании объекта.

Акт списания огнетушителей, образец

Как списать огнетушители в бюджетной организации

Противопожарный инвентарь бухгалтеры чаще всего относят на основные средства. Списание происходит также, как и для любого другого основного средства. После издания приказа бухгалтер отражает в учете записи о списании. А затем, бюджетная организация обязана законным путем ликвидировать списанные устройства.

Справка! Огнетушители списываются в двух случаях: пропажа и моральный или же физический износ. В случае пропажи, первым документом, который будет являться основанием для списания, будет заявление о пропаже от лица, которое обнаружило потерю.

Если лицо, по вине которого инвентарь пропал или был сломан, обнаружено – из его зарплаты вычитается компенсация, а если виновное лицо не установлено, то расходы тоже списываются на «прочий расход» или на другие расходы организации.

Акт списания огнетушителей

Составлять документ на списание нужно только после двух процедур:

Так как огнетушитель является специфическим средством, акт списания огнетушителей оформляется специальной фирмой, которая занимается обслуживанием пожарного оборудования. Представитель фирмы изучит обстоятельства, почему инвентарь списывается и произведет заполнение всей необходимой документации. В случае неверного заключения – он будет отвечать.

Списание огнетушителей в бюджетной организации

Любая коммерческая и бюджетная организация должна иметь средства защиты от пожара. Они, как и любое имущество организации, учитываются в бухгалтерском учете.